(本文作家为 市值榜,钛媒体经授权发布)

文 | 市值榜,作家 | 皆笑,编著 | 嘉辛

影翎A1上市不到四个月,就从“挑战者”变成了“看重者”。

昨年年底,影石带着群众首款8K全景无东说念主机高调闯入大疆的土产货,一时辰风头无两,“全新的增长弧线”“马车期间的汽车”,此类具有颠覆性真理的标签被贴到了影翎A1身上。

本钱阛阓也将全景无东说念主机视为影石翻新拓宽品类、在更长的时辰里齐备高增长的要道,具体来看,2025年8月14日,影石晓谕影翎A1开启公测,随后两个交游日,影石都成绩了20cm涨停。

但短短四个月,这款备受致密的产物就晓谕大幅降价。从“强势入局”到“降价”,影翎A1履历了什么?对影石有什么影响?

一、成本与订价的夹攻影翎A1上市不到四个月,价钱体系就履历了一次剧烈的养息。

上市之初,圭臬套装订价6799元,接近7000元档位。2026年3月,影翎A1晓谕官方降价,全系直降1300元,圭臬套装从6799元降至5499元。

而凭据维深Wellsenn XR发布的拆解论说,影翎A1圭臬套装的BOM成本约612.09好意思元,抽象硬件成本约687.09好意思元。按好意思元汇率7、升值税13%磋议,税后抽象成本约5512.52元。

换句话说,降价后的5499元售价,还是无穷迫临硬件成本线。要是再算上渠说念分红、物流、售后等用度,5499的价钱,很可能是贴钱换阛阓。

更大的压力还在路上,即,存储芯片正在履历一轮跋扈的加价周期。

2026年开年以来,群众DRAM存储芯片开启新一轮暴涨。近三个月现货价钱累计涨幅逾越300%,第一季度合约价环比涨幅高达90%至95%。多个机构预测二季度存储芯片的价钱还将进一步高涨。

对于影石而言,存储加价的杀伤力至极大。凭据瑞银2026年2月的论说,影石主要使用的DRAM类型因供应受限,现货价钱自2025年第四季度以来大幅高涨。公约价钱在2025年高涨30%后,2026年可能同比再高涨约100%。

而凭据调研,在存储芯片供应商的优先级排序中,保管影石这么的相机厂商供应的优先级较低,因为相机厂商的需求远低于处事器和智高手机客户。

这也就意味着影石莫得什么议价空间。

正如星河证券的研报所说,影翎A1产物定位诚然新颖,但供应链不具备范围效应,成本偏高。

中枢元器件价钱的超预期高涨,会压缩本就浅陋的利润空间。重叠渠说念、研发及销售用度,成本压力较着加大。

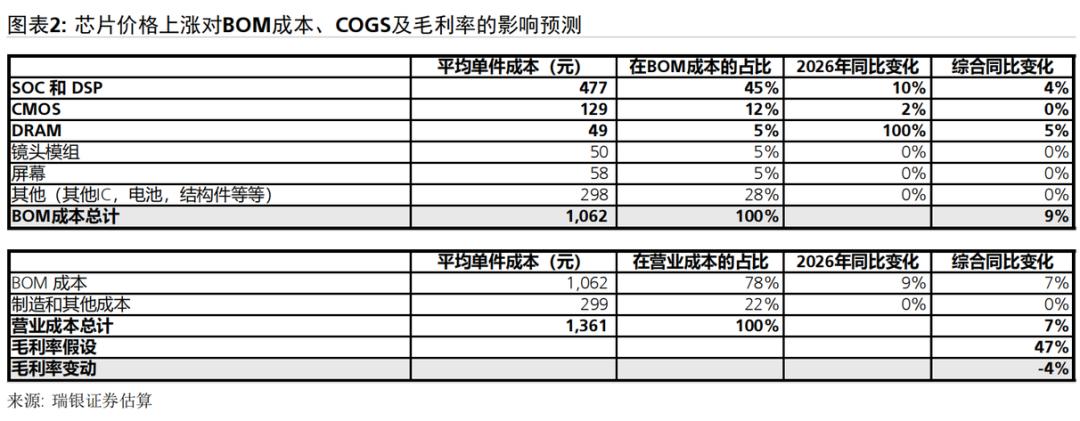

瑞银在2月的研报中,作念了一个测算:2026年因SOC、DSP和DRAM芯片加价,影石举座的BOM成本将同比增长9%,毛利率被负担4个百分点,瞻望净利润率将下滑约2.9个百分点。

那么,影石会不会不按照瑞银所揣摸的走,而所以提价的神态转嫁成本压力呢?

简略率不会。

因为影石在无东说念主机方面,险些莫得订价权。

最胜利的进展莫过于,快乐彩正版app下载官网影翎A1本年3月份的价钱下调,是紧随在大疆发布其首款全景无东说念主机Avata 360之后。

这场降价,影石较着是被迫的。

影翎A1要思在货架上和Avata 360摆在一说念不被比下去,除了降价险些别无选拔。

此外,消费级电子产物,越思“泛东说念主群化”,就越要裁汰门槛,包括价钱门槛,从液晶电视到手机都是如斯。

行业龙头的订价计谋拖拉了影石原有的上风,影石不得不面对一个两难:跟进价钱竞争,利润就会进一步受损;不跟进价钱竞争,就霸占不了阛阓份额。

二、小赛说念、强敌手在作念无东说念主机之前,影石80%以上的收入来自于消费级智能影像诱惑。然则,这种“单品类冠军”光环的另一面,是天花板的昭彰可见。

沙利文数据露馅,2023年群众全景相机阛阓范围达到50.3亿元,手握智能影像诱惑总阛阓范围为364.7亿元。2027年手握智能影像诱惑总阛阓范围将达到592亿元(中金瞻望,全景相机和指引相机的范围分辩为78.5亿元和513.5亿元)。

照此磋议,2023-2027年的年复合增长率瞻望为13%,远远低于影石过往几年动辄百分之五六十的收入增长率。

影石招股书所提到的“阛阓容量较小及阛阓加重的风险”都正成为实际。

而对于一家上市公司,尤其是科创板上市公司来说,影石翻新需要有一个突显其高成长性的增长旅途。

消费级无东说念主机,是影石选中的赛说念。星河证券2025年8月份的研报冷漠,由于阛阓枯竭消费级无东说念主机标的,影石特质的全景无东说念主机开发盘算被阛阓予以厚望。

这种“独苗效应”能撑起一时的高估值,但要撑得起历久的基本面,开云体育就要濒临“赛说念容量”以及“影石能在这个赛说念里拿到几许份额”的拷问。

那么,全景FPV无东说念主机,这个被影石动作念“第二增长弧线”的新赛说念,天花板究竟有多高?

凭据UBS论说,2024年群众全景FPV无东说念主机阛阓范围仅约18亿元东说念主民币,只占通盘航拍无东说念主机阛阓(约580亿元东说念主民币)的3%。

相较于影石2025年98.6亿元的营收,即便全部拿下,全景FPV无东说念主机阛阓也无法成为具有思象力的增长点。而为了这盘棋,影石还是付出了大都的前置干涉,导致净利润下跌。

天然,影石赌的是阛阓会变大。刘靖康选拔在无东说念主机上豪赌,赌的等于这个新品类能从小众走向主流,阛阓范围能有10倍以至几十倍的扩容。

那么,在这个赛说念变大的经过中,影石会是分到更多蛋糕的那一个吗?

来看一组数据。

2026年3月26日,大疆Avata 360致密发布。上市仅24小时,中国区全渠说念终局销量冲突10000台,销售额接近6000万元;群众订单量冲突10万台,有些区域以至出现了缺货征象。

影翎无东说念主机首销48小时,中国区销售额为3000万元+,琢磨到初上市时的订价,销量和Avata 360的差距就更大了。

大疆的进入,连忙把影石作为凌厉的无东说念主机阛阓遑急者变成了看重者。龙头一朝入场,留给其他玩家的空间便连忙收窄,这不是谁先谁后的问题,而是谁有智商界说圭表的问题。

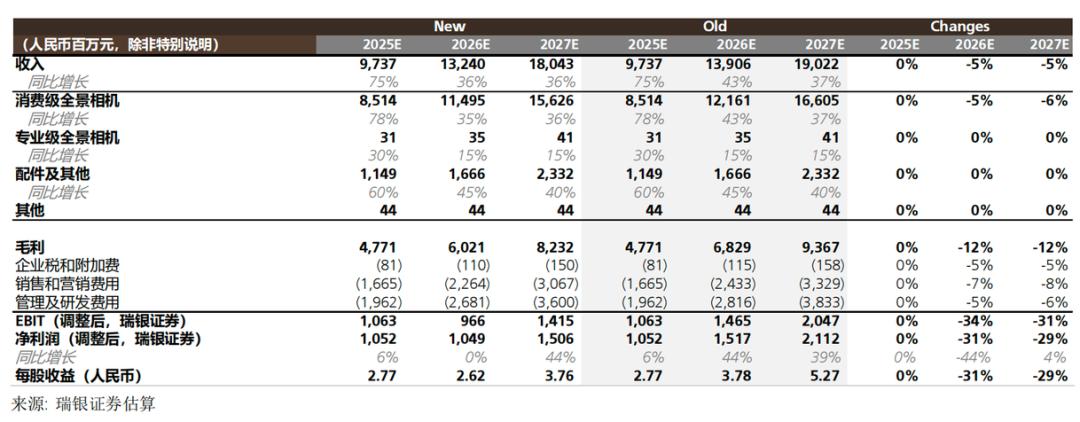

鉴于对成本上升、竞争形态生变、零卖端难以提价等多方面的考量,华创证券在影石发布2025年功绩快报之后,下调了其对影石2026年、2027年归母净利润的预测,瑞银也下调了影石的功绩预期及主义价。

三、从产物战到生态战在此次的销量交锋中,大疆的到手,价钱仅仅最显性的原因。

大疆Avata 360售价2788元(仅飘动器,增强图传),体感畅飞套装售价5488元,和影翎A1降价后价钱接近。

但相似的价钱背后是不相似的压力。

诚然咱们无从得知Avata 360具体的成本,但人所共知,大疆领有行业最深厚的供应链垂直整合智商,中枢部件多通过自研或深度联接把控。部分供应链是大疆干涉数年资源从零培养起来的,彼此之间变成了深度绑定。

影石要搭建起踏实高效的无东说念主机供应链,不仅需要大都资金干涉,还需要填塞的时辰麇集和范围建造谈话权。

产物参数方面,二者也有互异。

影像系统上,Avata 360搭载双1/1.1英寸传感器,单镜头守旧4K/60fps,全景模式可输出8K/60fps HDR视频及1.2亿像素像片,守旧D-Log M颜色模式。影翎A1配备双1/1.28英寸传感器,全景视频最高8K/30fps或5.2K/60fps。

图传方面,Avata 360给与O4+全高清图传,守旧1080p/60fps,最远传输距离20公里。影翎A1给与OmniLink 360全景图传,最远传输距离10公里(FCC圭臬)。

避障方面,Avata 360配备前视激光雷达,守旧1lux暗光环境下全向主动避障,齐备夜景级全向避障。影翎A1搭载双目鱼眼传感器,官方表述为“给与与飘动场合一致的前视避障计谋”。

在消费电子界限,产物力从来都仅仅入场券,生态才是委果的护城河。

手机行业还是把这个逻辑演绎得长篇大论。苹果的硬件建设并不老是来源,但用户精炼为iPhone支付远超安卓旗舰的价钱,实质上是因为iOS、App Store和iCloud组成的生态闭环,用户一朝进入就很难离开。

有分析合计,大疆的总揽力不仅源于飞控算法,更源于它构建了从硬件、软件到处事、合规的全栈式生态闭环。

从无东说念主机、指引相机到手握云台、麦克风,扫数诱惑之间可协同职责;DJI Fly、DJI Pilot等专科软件将用户黏在我方的操作系统里。

在用户方面,大疆领有群众最大的航拍社区“SkyPixel(天外之城)”。大疆的用户时时有较强的群体招供感。一朝用户民风了DJI的遥控器手感、图传UI逻辑,转投其他品牌的“调遣成本”较高。

影石的中枢上风聚首在全景影像手艺和后期裁剪软件Insta360 Studio上,在无东说念主机界限尚无肖似千里淀。

影翎A1作为一款闲静单品,既无法与影石现存的全景相机变成硬件层面的深度协同,也枯竭大疆那种跨诱惑的生态眩惑力。

影石的内容生态高度依赖B站、TikTok品级三方平台,这种模式的平正是轻钞票、高弹性,代价是品牌与用户之间的贯穿永恒隔着一层平台,枯竭直搏斗达和历久千里淀用户的智商。

换句话说,大疆造Avata 360,是在一张还是织了快二十年的网里加多一个新节点。影翎A1靠“软实力”,包括AI算法、拼接、交互翻新等绽放时事,但更平素的阛阓接受度,需要的是进化出“六边形”智商。

全景无东说念主机的讲和,正在从产物翻新转向一场对于成本、范围与生态的奢靡战。

影石委果的挑战,在于能否在被巨头锁定天花板的赛说念里,从头界说游戏圭表。要是弗成在供应链议价权和用户生态黏性这两个维度上撕开缺口开云kaiyun体育(中国)官网,任何单点翻新都可能沦为一场腾贵的武备竞赛。

Z6尊龙凯时中国官方网站